“放开”后,经济真的会变好吗?

防疫政策调整后的投资策略

虽然说这两周还是得居家办公,不过有不少积极信号出现了。

广州深圳重庆成都几个城市,也都调整优化了防疫措施。

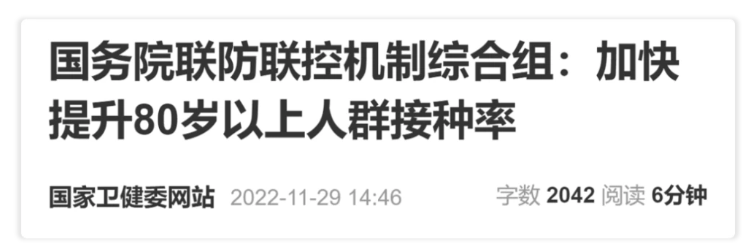

本周又出台了加强老年人接种疫苗的文件。

那么问题就来了——

今天我们就来好好聊一聊——

Part 1

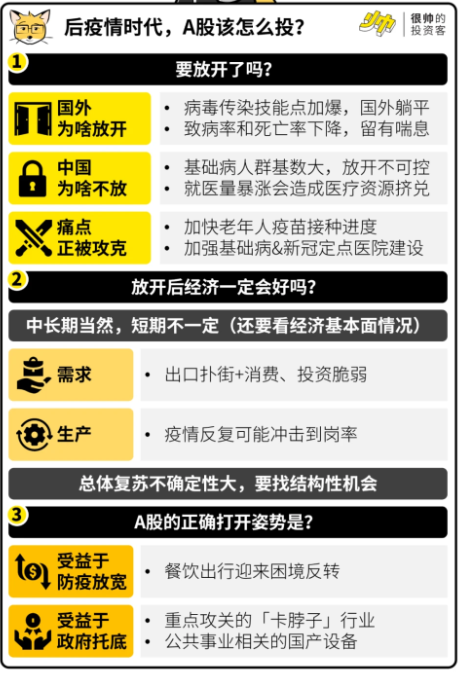

要「放开」了吗?

先定义一下我们这里讨论的「放开」。

具体指的是,不再给新冠「乙类甲管」的特殊对待(隔离+封控+停工停课等大招),而是按照普通乙类传染病来管理。

目前不少国家/地区已经「放开」。

一方面是因为奥密克戎传播力太强,有点防不住。

另一方面是因为它的毒性确实弱了很多。

像是美国、新加坡等疫苗接种率比较高的国家,在完全放开后,死亡率基本没啥波动,消费水平反而还得到了提升。

那咱们为啥一直不「放开」呢?

之前官方一直强调说,我们不是放开,不能躺平。

这主要是因为,虽然奥密克戎杀伤力没那么强了,但是老年人和有基础病的人群不一定能扛得住。

而我国这两类人的基数大,放开有可能会导致死亡人数不可控。

当然,针对病毒的变化,国家也做了不少调整优化。

不过,我的观点还是跟

之前

一样,优化不等于彻底放开躺平(反过来「动态清零」也不等于「清零」)。

不过因为信息茧房等缘故,社会(包括基层干部)的观点和做法过于极端。

所以预计防疫政策的纠偏,还会反复扯几个来回,才能找到合适的「中间点」。

Anyway,要想走向「放开」,还是要先解决老年人感染这个「老大难」的问题。

最近也有看到政策在这方面的发力——

另外,国务院联防联控新闻发布会也提到说,要加强专业定点医院建设:除了安排好可以治疗新冠的医生,也会安排其他科室医生帮忙治疗新冠病人的基础性疾病。

最近刚好我司一个同事在陪家人看病,听说他们去的那家国内TOP专科医院,在新闻发布会后的第二天,就被征用为定点医院了。

如此看来,国家还是有在准备「放开」的,而且政策执行的速度也挺快。

Part 2

「放开」后经济会转好吗?

长期来看,当然。

但短期来看……

先别急着马上梭哈——

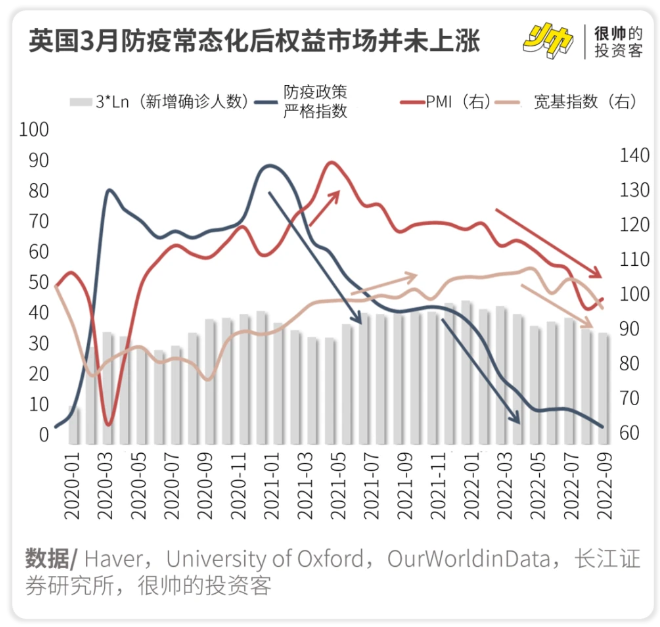

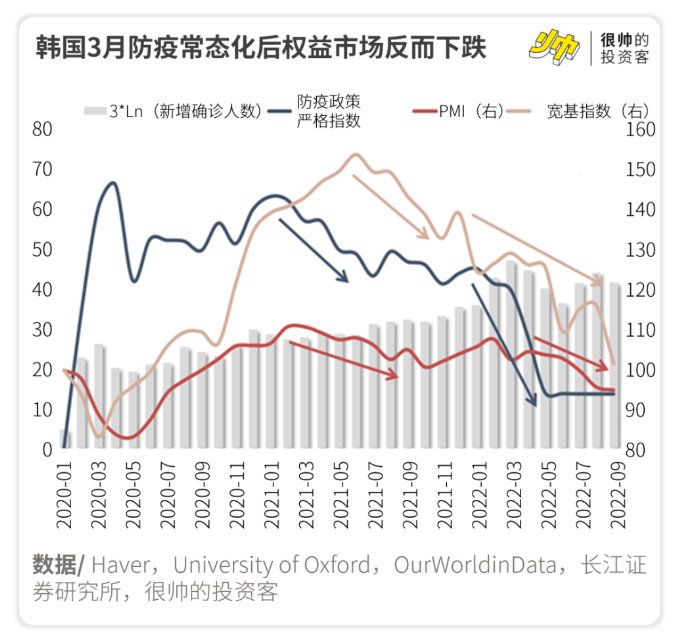

从海外经验来看,放宽疫情管控并不一定会马上带来宽基指数的反弹,还是需要经济基本面的支撑。

比如今年3月放开的英国和韩国都处在经济下行周期,在防疫放开后股市并没有怎么涨,韩国反而还跌了。

所以问题的关键,又回到了「经济能不能快速恢复」上。

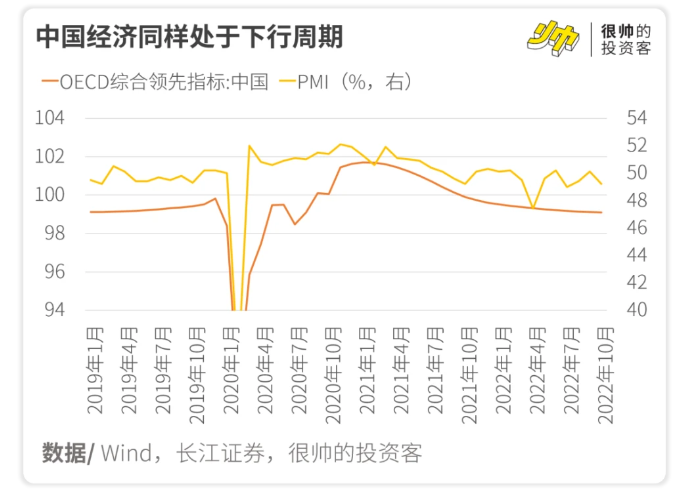

而目前,国内经济面临的压力不小。

从反映宏观经济发展周期的OECD综合领先指标和PMI指标来看,我国经济同样处于下行周期。

从需求的角度来说——

最近有留意海外市场的话,会发现不少人都在讨论欧美经济衰退的风险。

咱10月份的出口增速,按美元计价的话,也已经开始转负了。

内需方面也还没恢复:10月消费增速再度转负、投资也继续回落,如果「放开」后疫情反复,可能会进一步挫伤消费和投资的积极性。

从生产的角度来说——

虽然放开管控有利于返工,但如果遭遇疫情反扑,可能会造成避险心理,从而冲击到岗率。

我们从郑州富士康事件就可以窥见一二:10月底,富士康实行了一项政策,只有阳性才会拉走隔离,剩下的工人继续正常上班;结果工人们害怕感染,集体提桶跑路了。

所以即便真的「放开」,立刻、马上普涨的可能性并不大。

这时候入场,还是得筛一筛结构性机会。

Part 3

A股的正确打开姿势是?

指数层面前途未卜,我们还是得找找有没有结构性机会。

1. 受益于防疫放宽的方向

如果未来逐步放开,那出行链(机场航空、酒店、景区、OTA旅行社等)和餐饮链(餐饮连锁、餐饮供应链、休闲食品等)都是直接受益的。

这个判断符合我们的直觉,也有外部经验的支持——

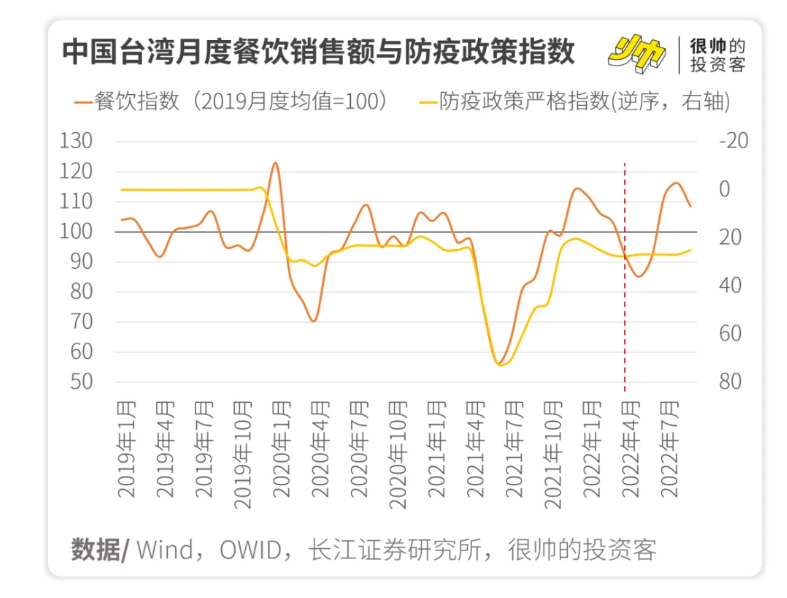

比如中国台湾地区的餐饮行业,就在疫情防控放宽之后,实现了触底回升。

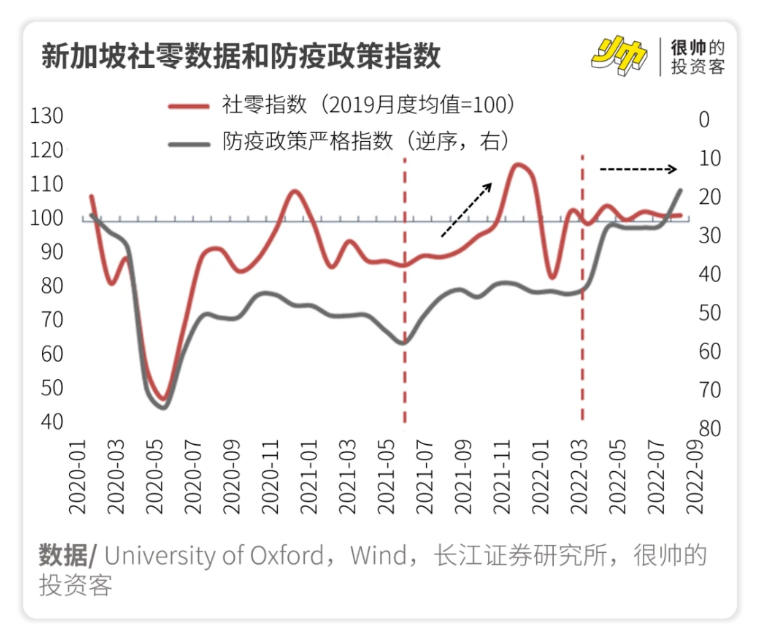

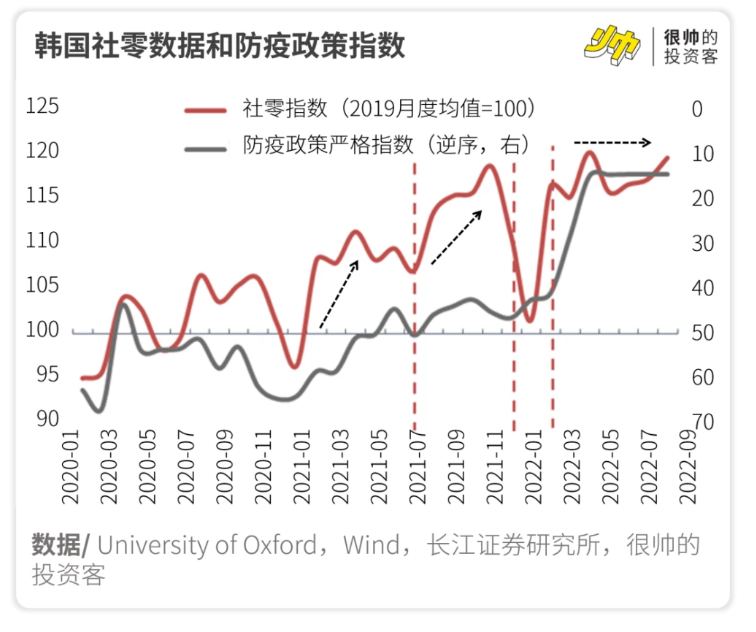

新加坡和韩国的社零指数,也随着防疫政策的减码,出现强势反弹。

不过也正因为如此,所以出行链和餐饮链,一向是每次炒「放开」时,冲在最前面的急先锋。

可大A股的预期变化实在是太快了,最近没多长时间就来了波N重反转——

行业轮动分分钟转成电风扇,可能只适合国家一级短线大师,新手参与容易喜提「XXX,退钱」语音包。

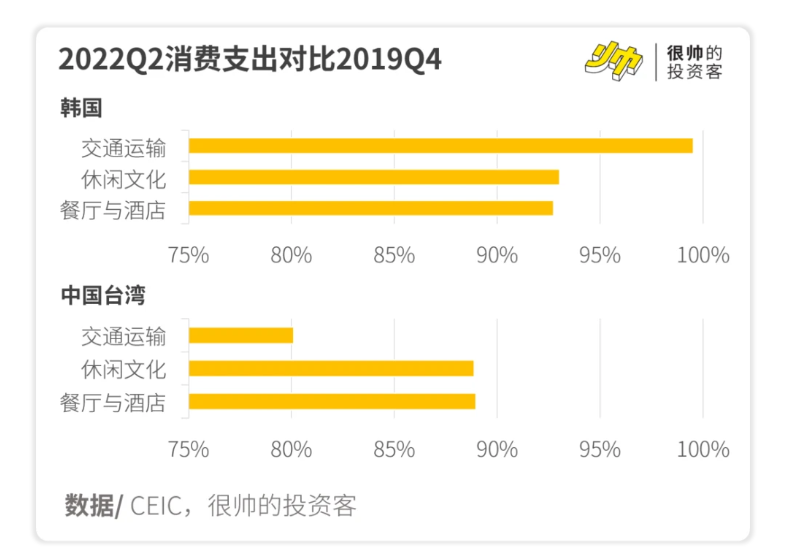

不仅如此,从海外的情况来看,出行和餐饮等服务类消费复苏需要的周期很长,甚至可能无法恢复到疫情前的水平。

这部分消费反弹的空间,可能会低于不少乐观者的预期。

比如韩国和中国台湾地区直到今年二季度,交通运输、休闲文化和餐厅与酒店方面的家庭消费支出,依然低于2019年四季度。

这还没算消费意愿低迷+疫情反复可能带来的冲击。

所以真要参与消费行情的话,最好跟踪一下消费信心指数、电商销售数据和商圈人流量数据。

2. 受益于政府托底的方向

前面也说了,即使我们实现了「放开」,经济也还是有很多不确定性的。

所以要想稳定经济增长,还是离不开政府托底。

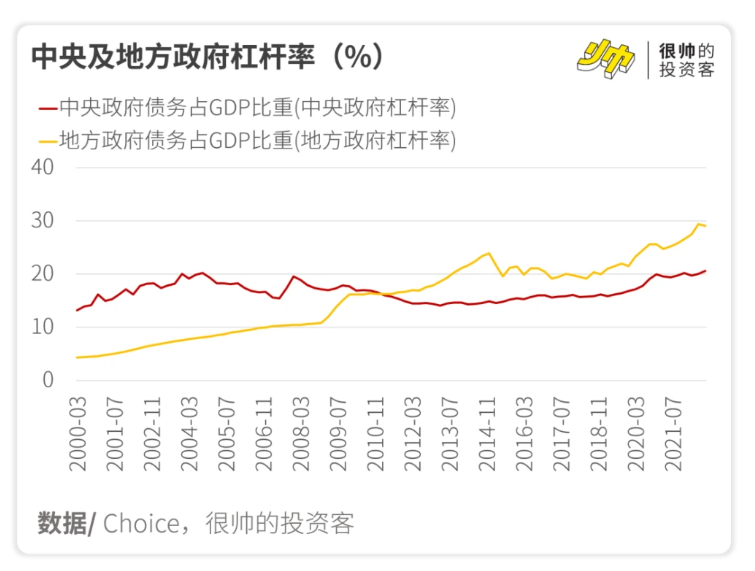

这几年地方政府发了一大堆专项债,借了好多钱。

2010年杠杆率甚至超过了中央,利息负担压力山大。

目前已经没有太大的加杠杆空间了。

压力自然就给到了中央这边,明年中央财政很可能会是「稳增长」的主力军。我们可以顺着这个思路,看看哪些行业最有可能会被pick。

历史上,中央加杠杆的方向,主要集中在公用事业和民生服务行业,以及部分国家支持的高技术制造行业。

方向1:重点攻关的「卡脖子」行业

为了关键核心技术攻关,我们已经祭出了新型举国体制,砸各种资源来解决。影响国计民生的「卡脖子」行业,大概率会成为中央投资中的C位,代表行业是芯片。

方向2:公共事业相关的国产设备

在逆全球化时代,构建自主可控的国产化产业供应链变得越来越重要。

国家已经对教育和医疗等公共事业的设备国产化率提出要求——原则上高校应当采购国产仪器,采购进口仪器需要经过专家评估;公立医院137种医疗器械要求100%采购国产。

照例一张图总结一下——

「Greed is good.」

「很帅的投资客」的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

⚠️ 风险提示:放松不及预期;新冠疫情反复。

本文分析师/ 波洛,狐狸

图片与编辑/ 狐狸,小居

Icon/ freepik from flaticon

参考资料/

《【长江策略】海外经验看,疫情放松如何影响经济和市场》《【长江宏观】中国台湾疫情放开进程及其影响》《疫情中的郑州富士康:返乡人员多为河南籍短期工》《新华社疫情防控三连评》《隧道的尽头》《【国君宏观】“中央加杠杆”的投资机会——结构复苏前瞻系列之一》《乙类传染病?甲类防控措施?带您读懂国家卫健委2020年1号文!》